Jakie konto dla dziecka? Co jest potrzebne do założenia konta dla dziecka?

Świat pędzi do przodu, a wraz z nim i my. Statystyczny dorosły Polak ma swoje konto w banku, często nawet kilka, ale jakie konto dla dziecka będzie odpowiednie? Sprawdziliśmy ofertę kilku najpopularniejszych banków.

Co jest potrzebne do założenia konta dla dziecka?

Jeśli to my, jako dorośli, zakładamy konto w banku, legitymujemy się dowodem – dokumentem, którego dzieci zwykle nie posiadają, chociaż teoretycznie mogą go mieć. Na szczęście nie trzeba fatygować się do urzędu, bo w wielu bankach wystarczy legitymacja szkolna lub akt urodzenia. Faktem jest, że co bank, to inne zasady i inne dokumenty. Oto, co wystarczy w każdym banku:

- dokument potwierdzający tożsamość dziecka: dowód osobisty, legitymacja szkolna lub akt urodzenia i PESEL,

- dokument tożsamości rodzica,

- posiadanie konta w tym samym banku, w którym planujemy otworzyć rachunek dziecka (na ogół).

Niestety, najczęściej konto dla dziecka musi być w tym samym banku, w którym przynajmniej jeden z rodziców ma swój rachunek (mowa o bankach i ofercie dla dzieci poniżej 13 roku życia, których porównanie znajdziecie niżej). Nie da się ukryć, że to jeden ze sposobów walki o klienta, ale to także efekt regulacji prawnych.

W jaki wieku musi być dziecko, aby mogło mieć własne konto w banku?

W zasadzie konto bankowe można założyć nawet czterolatkowi, pozostaje tylko pytanie: po co? Przed 18 rokiem życia w większości banków mamy dwa konta do wyboru. Dla dzieci przed 13 rokiem życia i młodzieży w wieku 13-17 lat. W przypadku tego pierwszego rodzaju konta dziecko nie może samodzielnie zarządzać finansami i pieczę nad pieniędzmi sprawuje rodzić. Konta dla trzynastolatków i starszych dzieci pozwalają na dużo większą samodzielność.

karta Pekao

Jak założyć konto w banku dziecku?

Podobnie jak w przypadku osób pełnoletnich, konto można założyć online lub odwiedzając osobiście jeden z oddziałów. Pierwsza opcja jest tą zdecydowanie szybszą, zwłaszcza jeśli jako rodzic masz już własny rachunek w wybranym banku. W przypadku osób decydujących się na wizytę w oddziale potrzebne będą tylko dokumenty i wszystkie formalności załatwicie w jeden dzień. Z kolei osoby składające wniosek online będą musiały przygotować skan dokumentów. Umowę, którą należy podpisać, dostarcza kurier, można też zdecydować się na wizytę w banku tylko po to, by złożyć podpisy, ale to raczej mało ekonomiczna opcja.

Niektóre banki, np. mBank, pozwalają starszym dzieciom (13-17 lat) samodzielnie złożyć wniosek, do którego należy dołączyć zgodę rodzica lub prawnego opiekuna.

karty mBanku

W jakim banku założyć konto dla dziecka?

Wybór banku może wydawać się trudny. Trzeba przejrzeć kilkanaście ofert, zweryfikować korzyści, sprawdzić opłaty… Ale jeśli zakładamy konto dla dziecka w tym samym banku, z którego sami korzystamy, jest na pewno łatwiej. Przede wszystkim łatwiej z przelewami, ale i z formalnościami. Przedstawiamy zestawienie, w którym znajdują się wybrane banki oferujące konto dla dzieci (do 13 lat) i konto dla młodzieży (13-17).

| Konto dla dzieci do 13 lat | |||||||

| Opłata za prowadzenie konta | Opłata za kartę | Opłata za wypłaty z bankomatu | Opłata za przelew | Konto rodzica w tym samym banku | Dodatkowe udogodnienia | ||

| PKO | 0 zł | 0 zł | 0 zł za wypłaty w placówkach i oddziałach | 0 zł | TAK | Wygodna aplikacja mobilna dostosowana do dziecka. | |

| mBank | 0 zł | 0 zł | 0 zł | 0 zł | TAK | Dedykowana aplikacja mobilna, wypłaty można dokonać w każdym banku bez dodatkowych opłat | |

| Millenium | 0 zł | 0 zł | 0 zł za wypłaty gotówki z bankomatów Millennium, Santander i Planet Cash | 0 zł | NIE | Wygodna aplikacja mobilna, rodzic nie musi mieć konta w banku | |

| Pekao | 0 zł | 0 zł | 0 zł | 0 zł | TAK | Przejrzysta i czytelna aplikacja | |

| BNP Paribas | 0 zł | 0 zł | 0 zł | 0 zł | TAK | ||

| Konto dla młodzieży od 13 do 17 lat | |||||||

| Opłata za prowadzenie konta | Opłata za kartę | Opłata za wypłaty z bankomatu | Opłata za przelew | Konto rodzica w tym samym banku | |||

| PKO | 0 zł | 3,90 zł lub 0 zł przy dwóch bezgotówkowych transakcjach w miesiącu (karta, BLIK) | 0 zł | 0 zł | NIE | ||

| mBank | 0 zł | 0 zł | 0 zł | 0 zł | NIE | ||

| ING | 0 zł | 0 zł | 0 zł dla placówek i oddziałów ING, pierwsza wypłata z innego bankomatu darmowa – kolejne 2,5 zł | 0 zł | NIE | ||

| Credit Agricole | 0 zł | 0 zł | 0 zł w placówkach. Pozostałe bankomaty też za 0 zł o ile wykonasz jedną transakcję kartą lub BLIKIEM | 0 zł | NIE | ||

| Alior Bank | 0 zł | 0 zł | 0 zł za wypłaty w bankomatach Alior Bank. W pozostałych bankomatach 2,5 – 0 zł z aktywną korzyścią. | 0 zł | NIE | ||

| BNP Paribas | 0 zł | 0 zł | 0 zł | 0 zł | TAK | ||

Konta dla dzieci poniżej 13 roku życia oferuje znacznie mniej banków, niż konta dla młodych w wieku 13-17 lat. Oferta nie jest zbyt zróżnicowana, ale trzeba pamiętać, że 3 zł za każdą wypłatę w bankomacie, kiedy na koncie jest 50 zł, to jednak spory koszt i lepiej go unikać.

Jak pilnować wydatków dziecka, jak ustawić limit?

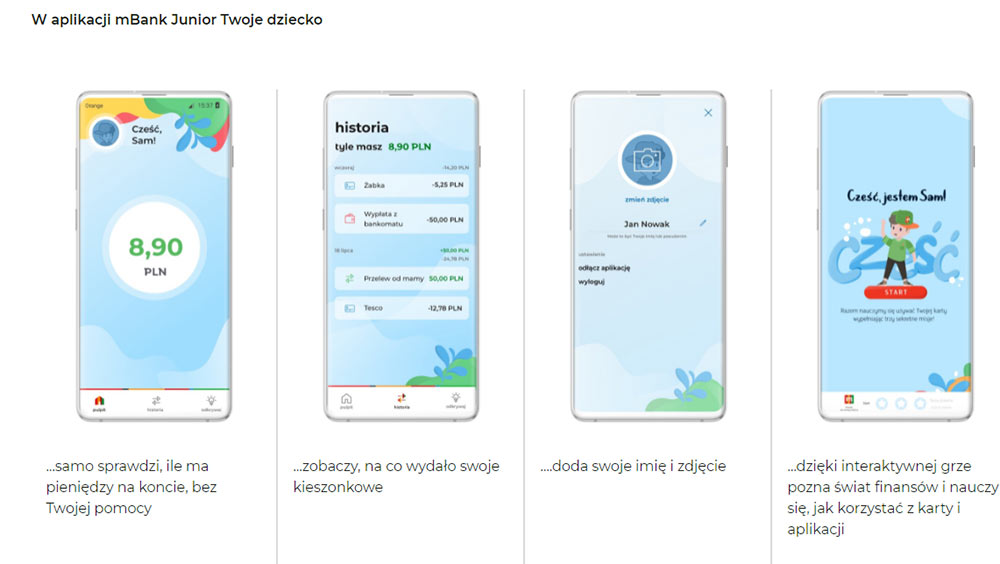

Każdy bank daje możliwość podglądu wydatków dziecka. Zwykle jest to rozwiązane w sposób dyskretny – widzisz, co dzieje się na koncie, ale dziecko ma poczucie prywatności. Nie trzeba zaglądać do jego telefonu, żeby mieć bieżącą kontrolę, bo konta dla dzieci są spięte z bankowością rodzica i z pułapu jego konta można sprawdzać wszystkie wydatki. Podobnie wygląda kwestia limitów. To rodzic decyduje, na jaką kwotę dziecko może zrobić przelew, a także ile gotówki wypłaci w bankomacie jednego dnia.

aplikacja mBanku

Sytuacja trochę zaczyna się komplikować, kiedy pociecha może złożyć wniosek do banku samodzielnie. To opcja dostępna dla dzieci powyżej 13 roku i zgoda rodzica na otwarcie konta w dalszym ciągu jest konieczna, jednak nie ma on stałej kontroli nad finansami pociechy, chociaż może narzucić limity wypłat. Czy to problem? Chyba większość zgodnie uzna, że nie robi to większej różnicy.

Jak otrzymywać powiadomienia o transakcjach dziecka?

Jeśli Twoje dziecko nie ukończyło jeszcze 13 lat możesz kontrolować przelewy. Po części dlatego konto osobiste rodzica musi być spięte z kontem dziecka. W świetle prawa dopiero po 13 roku życia dzieci zyskują ograniczone prawo do wykonywania czynności prawnych, przez co może korzystać z pieniędzy tylko pod nadzorem rodzica. O próbie wykonania przelewu przez dziecko dowiesz się ze swojej aplikacji. Masz możliwość zatwierdzenia transakcji lub odrzucenia jej. Część banków oferuje dostęp do powiadomień push, kiedy dziecko użyje swojej karty. Oprócz tego istnieją wspomniane wcześniej ograniczenia dotyczące dziennego limitu na karcie.

Czy warto założyć konto dziecku?

Decyzja o założeniu konta bankowego dla dziecka jest kwestią indywidualną. Każdy rodzic powinien sam odpowiedzieć sobie na pytanie czy warto, a jeśli nie - to dlaczego? Raczej nie można uznać, że z jakiegoś powodu będzie to zły pomysł (chyba że w sytuacji, kiedy nie chcemy, żeby dziecko jakkolwiek dysponowało własnymi pieniędzmi). Można co najwyżej stwierdzić, że to absolutnie zbędny krok i konto bankowe nie będzie w niczym lepsze niż świnka-skarbonka.

Plusy i minusy zakładania konta dziecku

Przedstawienie wad i zalet zakładania konta dla dziecka być może ułatwi odpowiedź na pytanie, czy warto w ogóle to robić.

Plusy:

- nauka korzystania z bankowości. Czasy mamy takie, że trudno obejść się bez konta. Im wcześniej zaczniemy wdrażać dziecko w świat bankowości internetowej, tym łatwiej będzie mu wejść w dorosłe życie.

- Nauka zarządzania własnymi finansami. Tak, nie potrzeba do tego konta w banku, ale wirtualne skarbonki ułatwiają odkładanie na własne przyjemności.

- Szybki przelew zawsze wtedy, kiedy dziecko potrzebuje gotówki. Wakacje, wyjścia ze znajomymi i wszystkie te nieprzewidziane sytuacje, w których nie można wręczyć banknotów.

- Bezpieczeństwo. Dzieci bywają nieostrożne, nie pilnują tego, gdzie wkładają pieniądze, przez co łatwo je gubią.

- Wygoda. Chociaż niektórzy być może w koncie bankowym dla dziecka jej nie dostrzegają, to dla wszystkich tych, którzy nie trzymają gotówki w portfelu będzie to wygodne rozwiązanie.

- W przypadku młodzieży, która może podjąć się pracy zarobkowej, to wygodny sposób na przekazywanie wypłat.

Minusy:

- Rozrzutność. Niektóre dzieci nie znają wartości pieniądza, a jeśli rodzic decyduje się przelewać na konto systematycznie pieniądze, które mają wystarczyć na cały miesiąc, może się okazać, że znikną zbyt szybko.

- Karta i brak kontroli nad wydatkami. To zabawne, bo w tę pułapkę wpada też część dorosłych. Jeśli nie płacimy fizyczną gotówką, trudniej kontrolować przepływ pieniędzy.

- Czasem to po prostu zbędny krok, który do niczego nie prowadzi i niczego nie zmienia, zwłaszcza jeśli dziecko nie ma ochoty korzystać z konta bankowego.

Zanim zapadnie decyzja „tak, zakładamy konto dla naszego dziecka” warto tę kwestię przedyskutować także z nim samym. Pewnie niewiele dzieci odmówi i pewnie w przypadku niektórych okaże się, że konto bankowe nie zdało egzaminu. Z bankowości zawsze można się wycofać, więc może to dobry krok ku wejściu w dorosłość?

Co się dzieje z kontem po przekroczeniu granicy wiekowej?

Dzieci rosną, konta zostają, ale w nieco zmienionej formie. W przypadku konta bankowego dla dziecka najczęściej przechodzi ono samoistnie w konto dla młodych, a te z kolei w pełnoprawne konto dla dorosłych. Wraz ze zmianą pojawiają się nowe opłaty za korzystanie z bankomatów, przelewy i prowadzenie rachunku. Zmiany z konta dla dziecka (do 13 lat) na konto młodzieżowe (do 17 lat) nie są zbyt wielkie, ale w przypadku pełnoprawnego konta mogą zaskoczyć. Warto zorientować się, na jakich warunkach pociecha będzie korzystała z konta bankowego i jak uniknąć ewentualnych opłat.

Komentarze

7